Документы

Документы

Военная ипотека в 2016 г. и особенности реализации программы. Покупка квартиры или дома. Процедура получения сертификата.

Для военнослужащих российской армии жилищный вопрос долгое время оставался достаточно болезненным. Приобретение собственного жилья было доступно далеко не каждой семье, которая испытывала в нем необходимость. На сегодняшний день в качестве эффективного решения жилищных проблем военнослужащих используется федеральная государственная программа «Военная ипотека», обеспечивающая предоставление целевой финансовой помощи военным, которые хотят приобрести собственное жилье. Военная ипотека 2016 ориентирована на полное решение проблем военнослужащих с жильем. На ее реализацию бюджетом предусмотрена сумма, составляющая порядка 60 миллиардов рублей.

Особенности реализации программы Военной ипотеки в 2016 году.

Цель: куплю квартиру по военной ипотеке, достижима только при соответствии желания покупателя условиям государственной программы кредитования военнослужащих.

- Для того, чтобы военнослужащий могу приобрести жилье по льготной программе ему необходимо стать участником накопительно-ипотечной системы (НИС) и получить сертификат, соответствующего образца.

- Участие в программе, предусматривающей приобретение квартиры по военной ипотеке, дает право на приобретение жилья в любом регионе России, вне зависимости от места прохождения службы. Правом покупателя также является выбор недвижимости: программа позволяет приобретать жилья, как на первичном, так и на вторичном рынке. Возможна также военная ипотека на дом, а также земельный участок. Многое зависит от перечня предложений банка-кредитора.

- Сумма ипотечного кредита в 2016 году по военной ипотеке может составлять от 300 тысяч до 2.2 миллионов рублей. На приобретение жилья военнослужащий имеет право использовать и собственные сбережения. В частности первоначальный взнос по кредиту, составляющий от 10% стоимости недвижимости, может погашаться за собственные средства покупателя, а также за счет собранных за 3 года взносов на накопительном счету.

- Для каждого участника накопительной системы определяется сумма ежемесячных начислений.

- Выдача кредитного займа на приобретение жилья осуществляется на срок от 3 лет и более. Максимальный срок кредитования определяется временем до достижения заемщиком 45 лет.

- Покупка жилья по военной ипотеке влечет стандартные дополнительные расходы, в том числе на проведение оценки имущества, регистрации сделки, юридическое сопровождение и т.д. Все эти затраты берет на себя покупатель.

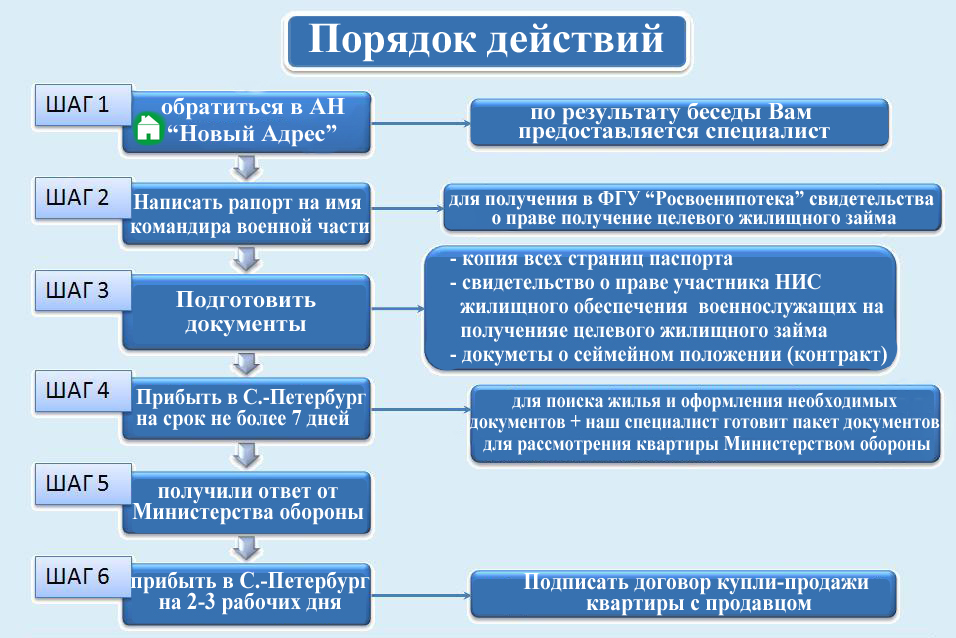

Порядок приобретения жилья по военной ипотеке

Программа Военная ипотека предполагает достаточно лояльные условия оформления. Порядок приобретения жилья по ней предполагает:

- Получение свидетельства на право участия в накопительно-ипотечной системе. Получить это свидетельство имеют право все офицеры, мичманы и прапорщики, а также выпускники профильных учебных заведений, которые заключили первый государственный контракт на прохождение военной службы после 1.01. 2012 года. Также право на получение сертификата имеют прапорщики и мичманы, который до 1.01. 2005 года имели за плечами не более трех лет военной выслуги. Стать участниками НИС могут и сержанты, солдаты, матросы, которыми был подписан второй контракт на прохождение военной службы после 1.01. 2005 года. Для оформления свидетельства полается рапорт на имя руководства части. При этом военнослужащий считается участником льготной программы именно с момента подачи рапорта.- Открытие именного счета в банке, на который происходит перечисление государственных средств. Размер перечислений зависит от объемов финансирования программы в текущем году.

- Выбор программы кредитования и банка. Программу военной ипотеки поддерживают не все банки, поэтому выбирать кредитора необходимо именно из числа тех финансовых учреждений, которые готовы поддерживать государственную инициативу. Важно обратить внимание, что условия кредитования могут иметь определенные отличия, касающиеся размера комиссионных сборов, суммы кредитного максимума для заемщика, ставки кредитора. Могут отличаться и требования банка к жилью, которое может быть передано покупателю в кредит.

- Подача необходимых документов в банк на рассмотрение и вынесение решения о кредитовании заемщика: заявка на кредит, паспорт, свидетельство о браке, свидетельство об участии в НИС, свидетельства о рождении детей.

- Сумма кредита определяется в соответствии с оценкой финансовых возможностей заемщика. Банк предварительно делает запрос о состоянии счета заемщика и оценивает сумму собственных средств клиента.

- Выбирается объект недвижимости.

- Составление и подписание между продавцом и покупателем предварительного договора купли-продажи.

- Положительное решение банка дает право на составление кредитного договора с банком, а также подписание договора с продавцом недвижимости.

- Все подготовленные документы передаются на рассмотрение в центральный офис ФГУ «Росвоенипотека» в Москве, на основании положительного решения которого происходит перечисление денежных средств с накопительного счета военнослужащего.Оформив покупку жилья по программе Военной ипотеки, военнослужащий должен продолжать службу в Вооруженных силах РФ. Увольнение по личной инициативе до истечения срока погашения кредита лишает его права на жилье и обязывает возвратить всю сумму потраченную государством на погашение ипотечного кредита.